Actu

Bulletin de paie : les changements applicables à compter du 1er janvier 2022

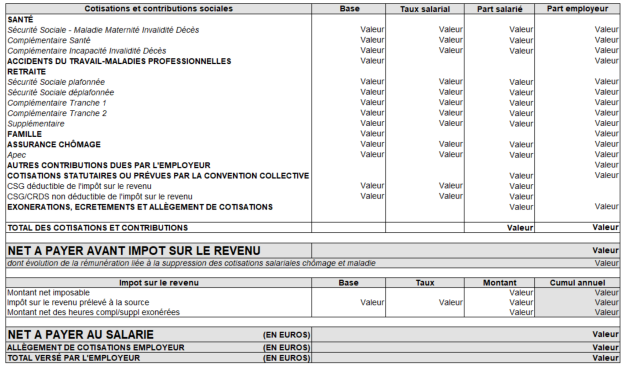

Un arrêté publié au JO le 30 décembre modifie le modèle de présentation du bulletin de paie. Outre le toilettage de certaines rubriques, il ajoute dans la partie « Impôt sur le revenu » la mention du net imposable et celle des heures supplémentaires ou complémentaires.

La liste des informations devant figurer sur les bulletins de paie est, une nouvelle fois, modifiée par arrêté. Ces modifications s’appliquent pour les rémunérations versées à compter du 1er janvier 2022.

Modèles de fiche de paie salarié non cadre 2024

Certaines d’entre elles portent création de nouvelles mentions et colonnes dans la rubrique « Impôt sur le revenu » (IR) :

- la mention « Montant net imposable », jusqu’ici facultative, devient obligatoire ;

- une mention « Montant net des heures compl./suppl. exonérées » doit être insérée à la fin de la rubrique lorsque de telles heures exonérées d’IR ont été réalisées dans le mois ;

- une nouvelle colonne « Cumul annuel » doit apparaître.

Toilettage

D’autres modifications toilettent des mentions existantes. Ainsi, à titre d’exemples :

- la rubrique « Exonérations de cotisations Employeur » est rebaptisée « Exonérations, écrêtements et allégements de cotisations » parce qu’elle doit contenir une colonne « Part salarié » et une colonne « Part employeur » ;

- la rubrique « Net à payer », la mention « Net payé en euros » est rebaptisée « Net à payer au salarié », les mentions « Net à payer avant impôt sur le revenu » et « Net à payer au salarié » ainsi que les montants associés doivent apparaître de façon lisible par rapport aux autres lignes du bulletin ;

- dans la rubrique « Impôt sur le revenu », le contenu de la mention « Impôt sur le revenu prélevé à la source » est explicité par l’arrêté.

Modèle de fiche de paie salarié cadre 2024

Modèle de bulletin de paie

Le nouveau bulletin de paie devra être ainsi présenté à compter du 1er janvier 2022[*] :

[*] Le modèle du nouveau bulletin de paie officialisé par l’arrêté du 23 décembre 2021 comportait des erreurs devant être rectifiées par un nouvel arrêté (ex. : la rubrique « Allégements de cotisations employeur » avait été supprimée par erreur). Un rectificatif à l’arrêté a été publié au JO le 23 janvier 2022. Le modèle ci-dessus est à jour des modifications apportées.

Lire aussi TPE/PME : 15 mesures à retenir pour 2022

Géraldine Anstett

Vous devez être connecté(e) pour poster un commentaire.

Commentaires