Actu

Les contours du bonus-malus sur les contrats courts fixés par décret

Au grand dam des futurs malussés, le bonus-malus sur les contrats courts devient réalité. Les PME des sept secteurs cibles devront dès 2020 faire attention à leur taux de séparation. Explications.

Calcul, modalités, calendrier… Le décret relatif au régime d’assurance chômage, publié au JO le 28 juillet 2019, jette les bases du « taux de contribution modulé », plus connu sous son nom de scène de bonus-malus sur les contrats courts. Présenté dans les grandes lignes par Édouard Philippe et Muriel Pénicaud depuis Matignon le 18 juin dernier, ce nouveau régime reposera sur l’écart propre à chaque entreprise entre son taux de séparation et celui du secteur d’activité auquel elle appartient. Autrement dit, seules les entreprises les plus friandes des contrats courts relevant des 7 secteurs vraisemblablement concernés seront pénalisées. À l’inverse, celles dont le taux de séparation (aussi appelé taux de rupture) se trouvera en deçà du taux de séparation du secteur cible seront récompensé.

Pour rappel, le bonus-malus s’applique aux entreprises comptant 11 salariés ou plus. Ainsi, quel que soit le secteur d’activité, les TPE comptant 10 salariés ou moins ne sont pas concernées. À noter, les secteurs impactés seront officiellement fixés par arrêté (pour 3 ans).

Bonus-malus sur les contrats courts : attention au taux de séparation

Le taux de séparation de l’entreprise sera le juge de paix du bonus ou malus appliqué au taux de contribution classique des employeurs de 4,05 %. Il sera égal au nombre de séparations divisé par le nombre total de salariés. Ce nombre de séparations retenu pour le calcul équivaudra au nombre d’inscriptions à Pôle emploi – suivant dans les 3 mois une fin de contrat de travail ou de mise à disposition – auquel on ajoute le nombre de fins de contrats de travail ou de mise à disposition des employés déjà inscrits à Pôle Emploi. Ce taux sera calculé durant une période de référence (cf. ci-après).

Ensuite, ce taux de séparation de l’entreprise sera divisé par celui médian du secteur d’activité de l’entreprise. Ce dernier correspond à la moyenne de tous les taux des entreprises d’un même secteur. Il est propre à chaque secteur et sera déterminé chaque année par arrêté. En clair, la bataille sera circonscrite au secteur d’activité uniquement. Le résultat obtenu (ou ratio de l’entreprise) passera ensuite dans la moulinette de la formule mathématique suivante : Taux = ratio de l’entreprise × 1,46 + 2,59. À la sortie, un « taux de contribution modulé » qui doit être compris entre 3 % et 5,05 %.

À noter, les fins de contrats de mission (ou ceux de mise à disposition qui leur sont liés), d’apprentissage et de professionnalisation ne seront pas pris en compte. De même que les fins de CDD « destinés à favoriser le recrutement de certaines catégories de personnes sans emploi » (CDD séniors ou CDD « tremplin » par exemple) ainsi que les fins de contrats uniques d’insertions.

Bonus-malus sur les contrats courts : le calendrier dévoilé

Le bonus ou le malus s’appliquera sur le taux de contribution des rémunérations de la période d’emploi du 1er mars de l’année N au 29 février de l’année N+1. La période de référence prise en compte pour le calcul du taux de séparation de l’entreprise sera comprise entre le 1er janvier de l’année N-3 et le 31 décembre de l’année N-1.

Exceptionnellement, pour l’entrée en lice du régime, la période de référence prise en compte pour le calcul du taux de séparation s’étendra du 1er janvier 2020 au 31 décembre 2020. Le taux de contribution modulé s’appliquera comme prévu sur les rémunérations de la période d’emploi comprise entre le 1er mars 2021 et le 29 février 2022. Pour mars 2022, la période de référence sera comprise entre le 1er janvier 2020 et le 31 décembre 2021.

Sont donc comptabilisées dans cette période de référence :

- toutes les inscriptions à Pôle emploi précédées d’une fin de contrat de travail

- toutes les fins de contrat de travail se produisant lorsque le salarié est déjà inscrit à Pôle emploi.

À retenir, une fin de contrat de travail ne sera imputée à l’employeur que s’il s’agit de la dernière avant l’inscription du salarié à Pôle emploi. Par ailleurs, la fin d’un contrat de travail entre en compte dans le calcul du bonus-malus quel que soit le nombre de fins de contrat déjà comptabilisées pour ce même salarié pendant la période de référence.

Enfin, pour les taux médians de séparation des secteurs d’activité (et non les taux de séparation des entreprises étudiés ci-dessus), les données des années 2019 et 2020 seront collectées en vue des premières contributions de mars 2021 (3 ans de données pour mars 2022 et 4 ans pour les années suivantes).

Bonus-malus sur les contrats courts : les 7 secteurs pressentis

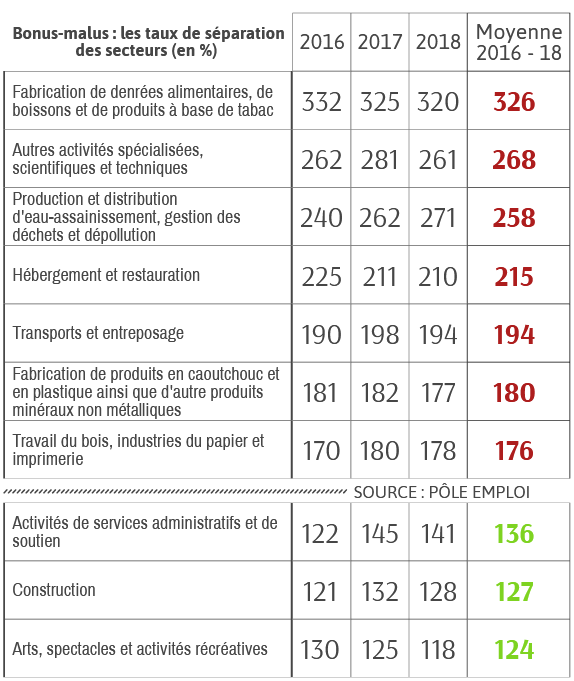

Selon les annonces du Premier ministre du mois dernier, les 7 secteurs concernés par le système de bonus-malus seraient les secteurs dont les taux de séparation excèdent 150 % (cf. tableau ci-après). Raison pour laquelle, d’après les données transmises par Pôle emploi, le secteur de la construction placé en 8ème position avec un taux de 136 % (d’après les données de 2016 à 2018) échapperait dans un premier temps au régime du bonus-malus mis en place pour lutter contre le recours excessif aux contrats courts. Les données collectées en 2019 et 2020 ne devraient pas, selon toute vraisemblance, bouleverser le classement.

Matthieu Barry

Vous devez être connecté(e) pour poster un commentaire.

Commentaires